HERENCIAS INTERNACIONALES

HERENCIAS INTERNACIONALES

Vivimos en mundo donde la movilidad de las personas va en aumento. Cada vez es más frecuente que una persona nazca y se eduque en un país, se desarrolle profesionalmente en otro, y por fin decida retirarse a disfrutar de la jubilación en otro. Lo mismo ocurre con sus herederos, que pueden encontrarse repartidos por el mundo. Todo esto hace habitual encontrarnos con casos en los que las herencias se ven envueltas en la complejidad de las legislaciones de varios países.

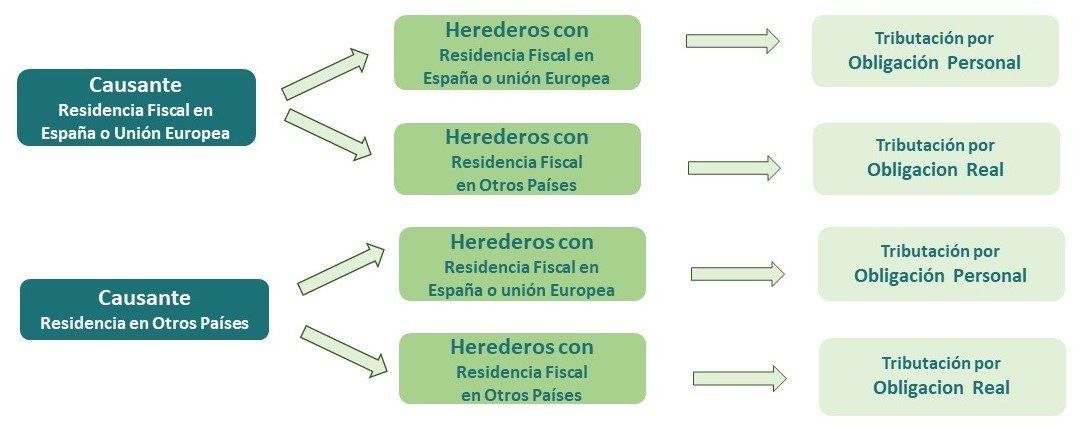

Cuando nos encontramos ante una herencia internacional que afecta a España debemos tener en cuenta los siguientes factores:

• El causante tenía su residencia fiscal dentro o fuera de España• Donde tienen su residencia fiscal los herederos: en España, en algún país de la Unión Europea, o en otros países.

La combinación de estos factores puede dar lugar a distintas formas de tributar:

• Por obligación personal: Cuando el heredero tiene la condición de no residente fiscal en España deberá tributar por todos los bienes y derechos que reciba con independencia de en que país se encuentren dichos bienes.• Por obligación real: Cuando ni el causante ni el heredero tienen su residencia fiscal en España deberán tributar por todos los bienes y derechos que fuesen titularidad del causante y que se encuentren en España.

Otro factor a estudiar es si existen o no convenios con los países implicados en la herencia. Algunos países como serían Francia, Suecia, Grecia y España mantiene firmados Convenios para

evitar la doble imposición en materia del Impuesto sobre Sucesiones y Donaciones.

Nuestros Servicios

Gestión Documental Internacional

Gestión Documental Internacional

Preparamos y tramitamos toda la documentación necesaria para la puesta en marcha del proceso sucesorio en caso de fallecimiento de familiares próximos o lejanos.

Tramitación de la Herencia de Extranjeros en España

y de Españoles en el Extranjero

Tramitación de la Herencia de Extranjeros en España

y de Españoles en el Extranjero

Nos encargamos de los trámites de la herencia en cualquier país del mundo.

Planificación de la Herencia a Nivel Internacional

Planificación de la Herencia a Nivel Internacional

Estudio de la legislación civil y fiscal aplicable en cada país y, dentro del mismo, en los diferentes estados y regiones.

¿Está interesado en nuestros servicios? ¡Estamos aquí para ayudarle!

¿Está interesado en nuestros servicios? ¡Estamos aquí para ayudarle!

Queremos conocer cuáles son exactamente sus necesidades para poder ofrecerle la mejor solución. Cuéntenos lo que necesita y haremos todo lo posible por ayudarle.